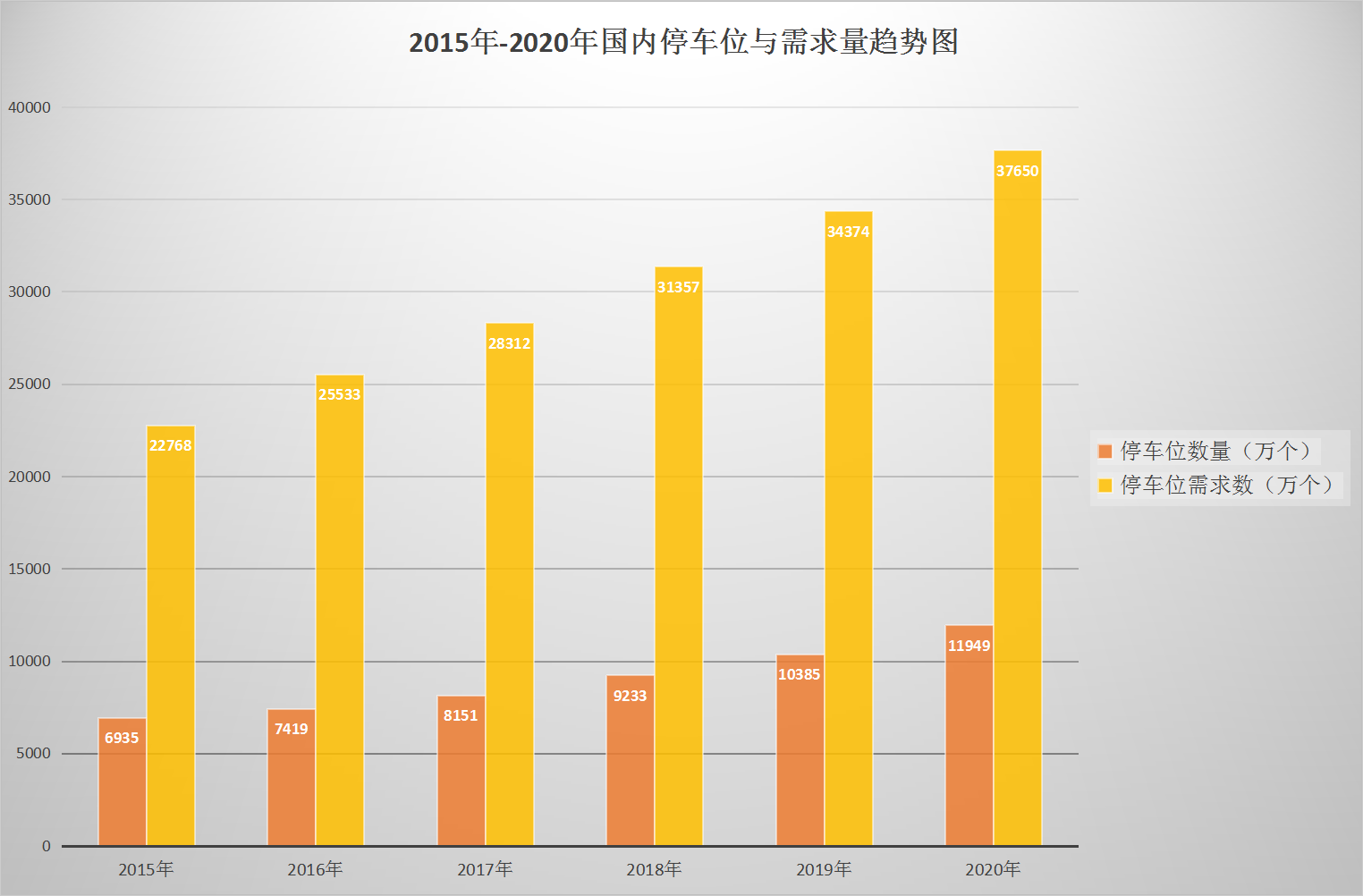

据公安部交通管理局数据统计,2018年全国机动车保有量已达3.27亿辆,增长速度惊人。庞大的汽车数量一方面体现了经济发展强劲动能所带来的人民生活质量的提高,另一方面由此引发的交通拥堵、道路安全、泊车困难等严峻现象,也对城市建设产生了消极影响。尤其是停车难问题,早已是各大城市的通病。智慧停车行业也因此成为了改善停车环境、满足停车需求的“香饽饽”。在机遇与挑战并存的2019年,智慧停车行业会面临什么样的局势变化,将会是众多企业,乃至社会及政府的关注所在。

一、国内厂家难逃被洗牌命运 综合实力成为“晋级”关键

目前,智慧停车行业的市场格局主要以智能停车设备商、智慧停车解决方案提供商及互联网停车运营商这三大类为主。

单纯的智能停车设备企业,需要考虑“如何与更多停车场合作”的问题;对于解决方案提供商来说,产品质量是硬伤;如何做到用户引流,并保证用户在平台上的活跃度,则是互联网停车企业发展的突破口。只做设备就只能徘徊在产业链的最末端;只做方案运营又缺失产品核心竞争力;踏着互联网易操作的“低门槛”进入市场,却用参差不齐的用户量让原本设定了极高规模要求的互联网模式变得难以落实。陷入如此尴尬的局面,大批单一企业以及试水互联网+停车企业被市场洗牌、淘汰,是在所难免的。

但纵观国内,依然有许多影响力较大的停车场设备商,诸如捷顺、科拓、富士等。这些企业在传统行业内积累了一定的停车场资源、项目经验和用户数据,且他们在技术与服务理念上的创新程度不容小觑。较为可惜的是,相较于其他两家,富士在企业规模及营收上逐渐呈现出没落的趋势,究其原因,主要还是被“制造业”的格局所限制。因此,目前设备赛道里基本上只剩下科拓和捷顺这两个大玩家。前者精确把握智能时代市场新需求及停车管理技术革新,后者积累了多年的品牌知名度、资金实力和销售渠道。

就当前来说,捷顺在业内销售额依旧保持领先。但从企业规模上看,与拥有2000多名员工的高新技术企业捷顺相比,专注于智慧停车领域的科拓已将规模扩张至1500多名员工,其员工体量正以惊人的速度不断增长,可见其在企业发展上的野心。另一方面,因为捷顺对海外市场的不重视,使得最初于海外起家的科拓在加速推进企业全球化战略上取得了优异的成绩,这也让市场对科拓在短期内赶超捷顺充满信心。

2019年,业务高度集中,技术、服务、运营等综合能力较强的企业,将如何开辟智慧停车多元化的新市场格局,是件值得期待的事。

二、移动互联网水深火热 “免费模式”不再可取

有智能的地方就有互联网企业,智慧停车也不例外。互联网企业进入停车市场,目的是要改变停车场行业的经营模式和商业模式,并依托资本市场在传统行业内扮演搅局者的角色。

互联网企业惯用“补贴、免费送设备”等互联网营销手段,在宣传阵势上先打一棒,以求快速抢占市场及虏获低级用户。ETCP和停简单正是利用免费商品的模式杀入市场后,成为了互联网停车领域的两个主要玩家。而传统行业里,科拓自主研发的O2O平台“速停车”与捷顺“捷停车”紧追其后,形成互联网停车领域四强格局。

值得一提的是,或许是看中智慧停车能为移动互联网产业带来新的增长潜力,近年来智慧停车企业纷纷获得巨头企业的关注,从阿里巴巴投资捷顺与停简单、腾讯入股科拓、万达与ETCP合作等消息中不难看出,智慧停车这一注定将成为出行第三战场的行业,已隐隐显露出狼烟四起的迹象。虽然科拓建成了国内首个支持微信支付停车费的车场,但由于在这方面的布局不够完善,导致行业机会点露出,给了ETCP与停简单占领市场份额的可趁之机。然而从不太重视设备软硬件的技术研发、以拿到尽可能多的停车场数据为目标的纯互联网模式来说,资本运作是ETCP、停简单等此类企业的优势。他们采用风投的方式,在短期内获得可观的盈利,但行业经验积累的不足以及免费模式的弊端,导致停车行业进入了无序状态,同时在具体的业务应用上也为业内人士所诟病。

目前科拓与捷顺由于分别获得腾讯和阿里两大巨头的投资,在互联网停车领域已经迎头赶上ETCP和停简单。据了解,2018年ETCP在中国拥有合作停车场超过5800家,日均覆盖独立车主超过100万;“捷停车”拥有200万车主级高净值用户,每天产生15万笔订单;科拓“速停车”平台已服务超过10000个停车场,用户数高达500多万,日均交易额超50万,发展速度惊人。不可否认ETCP的互联网营销手段在短时间内快速获得了大量停车场资源,但大部分车场与ETCP只签了五年合同,且预计在19年和20年到期。停简单所暴露的问题也与其类似。这两家企业的考验是如果在合同到期时仍没有得到新的大笔资金投入,他们的“免费模式”将被市场抛弃。而万达作为互联网行业的“非专业人士”,或将难以继续担当ETCP的金主。因此在5G+AI时代到来之际,互联网停车格局极有可能呈现出“1腾讯 VS 2阿里”的形势,那么从融合基础服务、增值服务及“停车+互联网”的行业发展路径来看,有机会的还是捷顺与科拓两家综合实力较强的企业。双向结合达成资源整合,实现真正意义上的社、企创收,才是智慧停车企业移动互联网平台不被“拍死在沙滩上”的关键。

三、风口过后有市场 站稳脚跟才是王者

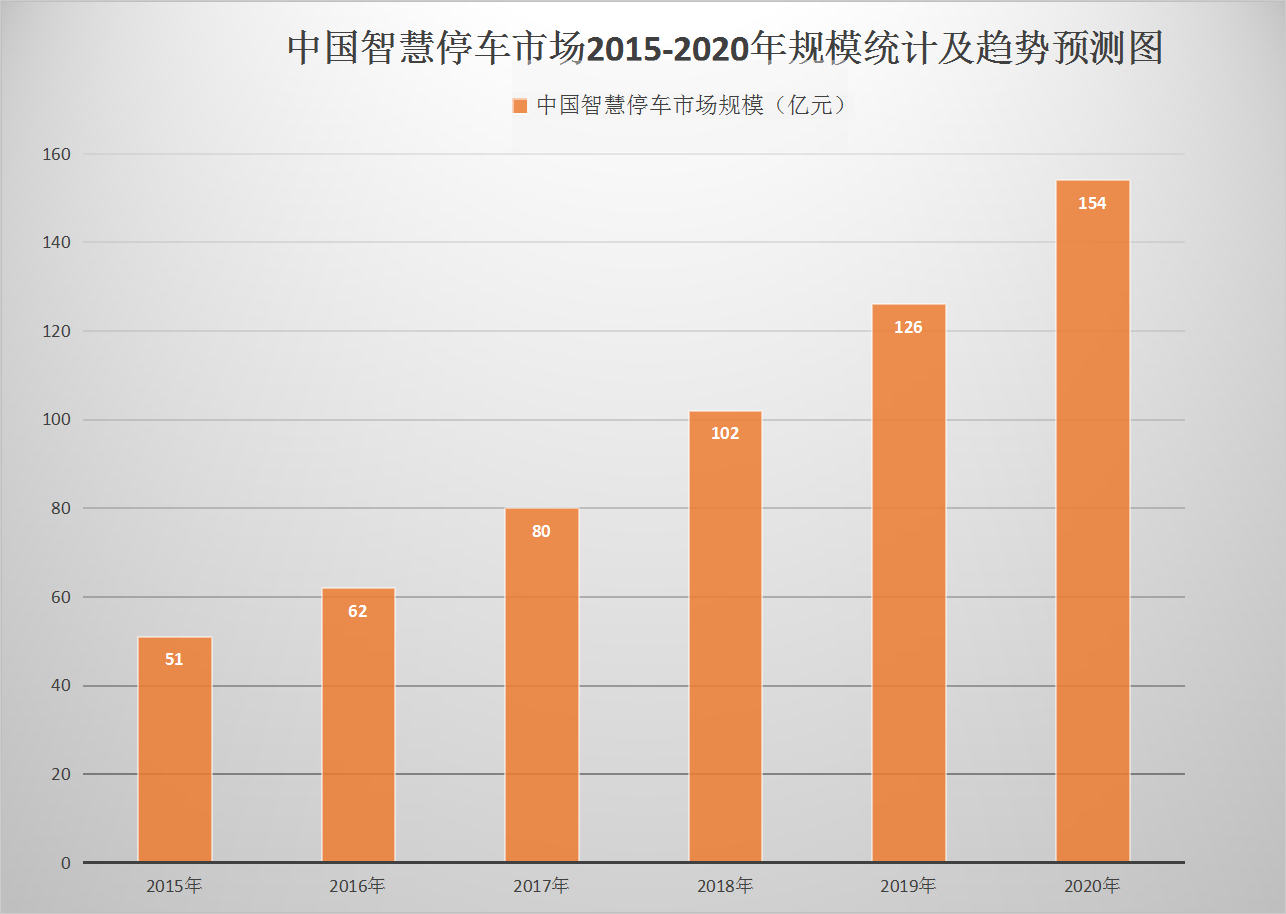

未来几年,智慧停车市场规模将以20%左右的速度继续增加,并有望在2020突破154亿元。目前智慧停车行业水涨船高,业内大部分都是新三板公司,但从立方、蓝卡、道尔等企业2017年的财报来看,净利数据增长并不理想,甚至出现了下滑近4成的情况。作为实现净利润2.09亿的领头羊捷顺,以及2018年预估营收达到5亿以上的实力派科拓来说,未来两强竞争的态势逐渐明朗化,市场也或将向这两家企业看齐,打造健康发展的智慧停车生态圈。

百亿级市场渐具雏形,大数据、云计算、人工智能、移动支付等技术也在不断成熟。当前智慧停车设备不仅可以有效采集相关数据信息,并逐步实现通过互联网思维对这些数据进行二次分析、融合,例如将这些数据应用到企业客户画像工作,以及交管部门的体系化管理工作中,技术实力突出的智慧停车企业为这些平台带去的将会是更加全面、细致的服务。

同样,近年来在国家与地方政府的重视下,智慧停车领域政策铺垫也相当到位。早在2017年2月,国务院印发《“十三五”现代综合交通运输体系发展规划》,提出提升交通发展智能化水平,促进交通产业智能化变革;2017年9月,交通部发布《智慧交通让出行更便捷行动方案(2017-2020年)》,进一步规范城市停车新秩序、鼓励车位资源错时共享,以大力推动智慧交通出行信息服务体系建设。前不久,两会上关于两年内基本取消全国高速公路省界收费站,实现不停车快捷收费,减少拥堵、便利群众的工作报告更是引发了社会的广泛关注。相应政策的出台及国家对建设智慧出行项目的高度重视,为智慧停车行业的发展注入了信心与活力。

市场在增长,技术在创新,政策在支持,面对这样的大背景,智慧停车行业未来的发展将会充满无限想象。由勇生智,将之不同,敢于挑战,则必得上智。想在智慧停车的游戏里激流勇进,趁势而上,没有一点实力,终是难以令人信服。

(来源:中国安防展览网)